STUDY _Siklus Hak dan Kewajiban Wajib Pajak sesuai Ketentuan Umum dan Tata Cara Perpajakan

Kali ini, kuakan bahas sedikit mengenai mata kuliah di PKN STAN, yaitu perpajakan. nah, tahu sendirikan perpajakan itu apa? Mungkin bagi yang belum tahu, sekilasnya itu pajak ialah pungutan wajib yang dibayar warga negara kepada negara untuk kepentingan masyarakat. Dengan banyaknya kebutuhan yang akan dicapai, tidak memungkiri bahwa pajak juga diperlukan. Jenisnya pun juga banyak lho. Ku akan bahas mengenai siklus hak dan kewajiban WP (Wajib Pajak).

Kuy, dibaca dan dipahami ^^

A. Pendaftaran dan pelaporan usaha

Menurut undang-undang KUP pasal

1 ayat 6 menyebutkan bahwa Nomor Pokok Wajib Pajak adalah

nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi

perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib

Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Syarat menjadi Wajib pajak(WP) akan dipenuhi bila terpenuhi syarat objektif

dan subjektif yang biasanya disebut taatbestand.wajib

pajak yang sudah terdaftar akan mendapatkan kartu NPWP dan kartu SKT yang

diterbitkan oleh KPP atau KP2KP. Kartu NPWP berisikan identitas pemilik

sedangkan kartu SKT berisi penyataan bahwa pemilik terdaftar dalam KPP tertentu

yang berisikan NPWP dan kewajiban perpajakan wajib pajak.Pendaftaran NPWP dan

pengukuhan PKP diatur dalam Pasal 2 undang-undang KUP.

a. Kewajiban

mendaftar

Secara yuridis

taatbestand diatur dalam Pasal 2 ayat

(1) Undang-Undang KUP yang mengatur bahwa bahwa setiap Wajib Pajak yang telah

memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan

perundang undangan

perpajakan

wajib mendaftarkan diri pada kantor DJP yang wilayah kerjanya meliputi tempat

tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan NPWP.

Adapun apa itu persyaratan sbyektif dan obyektif disebutkan dalam

penjelasan

Pasal 2 ayat

(1) Undang Undang KUP, sebagai berikut

·

Persyaratan subjektif adalah

persyaratan yang sesuai dengan ketentuan mengenai subjek pajak dalam

Undang-Undang Pajak Penghasilan 1984 dan perubahannya.

·

Persyaratan objektif adalah

persyaratan bagi subjek pajak yangmenerima atau memperoleh penghasilan atau

diwajibkan untuk melakukan pemotongan/pemungutan sesuai dengan ketentuan

Undang-Undang Pajak Penghasilan 1984 dan perubahannya

. b. Fungsi NPWP

Adapun beberapa fungsi yang

diperoleh :

·

Sebagai identitas dari si wajib

pajak

·

Sebagai alat dalam administrasi

perpajakan

·

Dilampirkan atau dicantumkan dalam

setiap dokumen perpajakan berkaitan dengan si wajib pajak

·

Mewujudkan administrasi perpajakan

yang tertib dan rapi

Penjelasan Pasal

2 ayat (1) Undang-Undang KUP

menyebutkan bahwa kewajiban

mendaftarkan diri tersebut berlaku pula terhadap wanita kawin yang dikenai

pajak secara terpisah karena hidup terpisah berdasarkan keputusan hakim atau

dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan

dan harta.Wanita kawin

selain tersebut di

atas dapat mendaftarkan

diri untuk memperoleh NPWP atas namanya

sendiri agar wanita

kawin tersebut dapat melaksanakan hak dan memenuhi kewajiban

perpajakannya terpisah dari hak dan kewajiban perpajakan suaminya.

Jadi yang harus mendaftarkan diri adalah Wajib Pajak yang telah memenuhi

syarat subjektif dan syarat objektif termasuk wanita kawin meliputi:

a)

Wajib Pajak orang pribadi, termasuk

wanita kawin yang dikenai pajak secara karena:

·

hidup terpisah berdasarkan keputusan

hakim;

·

menghendaki secara

tertulis berdasarkan perjanjian

pemisahan penghasilan dan harta; atau

·

memilih melaksanakan

hak dan memenuhi

kewajiban perpajakannya terpisah

dari suaminya meskipun tidak terdapat keputusan hakim atau tidak terdapat

perjanjian pemisahan penghasilan dan harta, yang tidak menjalankan usaha atau

pekerjaan bebas dan memperoleh penghasilan di atas Penghasilan Tidak Kena

Pajak;

b)

Wajib Pajak atau Orang Pribadi yang

tidak sedang melakukan pekerjaan ataupun menjalankan usaha, wajib dalam

mendaftarkan dirinya untuk mempunyai Nomor Pokok Wajib Pajak (NPWP) paling lama

dalam kurun waktu pada akhir bulan berikutnya dimana setelah penghasilan yang

didapatkan oleh wajib pajak tersebut pada suatu bulan yang sudah disetahunkan

dan telah melebihi penghasilan Tidak Kena Pajak.

c)

Wajib Pajak atau Orang Pribadi yang

melakukan pekerjaan bebas atau pun yang menjalankan usaha, wajib dalam

mendaftarkan dirinya untuk mempunyai Nomor Pokok Wajib Pajak (NPWP) paling lambat

dalam kurun waktu 1 (satu) bulan setelah pada saat pekerjaan bebas atau usaha

tersebut sudah mulai dilakukan.

d)

Wajib Pajak Badan, wajib dalam

mendaftarkan dirinya untuk mempunyai Nomor Pokok Wajib Pajak (NPWP) paling

lambat dalam kurun waktu 1 (satu) bulan setelah saat dilakukannya pendirian.

e)

Bendahara yang ditunjuk untuk

melakukan pemotongan dan pemungutan pajak, wajib dalam mendaftarkan dirinya

untuk mempunyai Nomor Pokok Wajib Pajak (NPWP) dan paling lambat sebelum

dilakukannya pemotongan dan pemungutan pajak tersebut.

Cara pendaftaran NPWP dan

pengukuhan PKP dapat dilakukan secara manual maupun e-Registration Pendaftaran NPWP dan Pelaporan PKP secara manual (termasuk jika tidak bisa Registration) adalah sebagai berikut.

1.

Wajib Pajak yang mendaftarkan diri

untuk memperoleh NPWP dan/atau melaporkan usahanya untuk dikukuhkan sebagai PKP

dilakukan melalui permohonan tertulis dengan mengisi dan menandatangani

Formulir Pendaftaran Wajib Pajak dan harus melengkapi formulir pendaftaran

tersebut dengan dokumen yang disyaratkan ke KPP atau KP2KP yang wilayah

kerjanya meliputi tempat tinggal atau tempatkedudukan atau tempat kegiatan

usaha Wajib Pajak secara langsung, melalui pos, atau melalui perusahaan jasa ekspedisi

atau jasa kurir. KPP atau KP2KP memberikan Bukti Penerimaan Surat

apabila permohonan

dinyatakan telah diterima

secara lengkap.Berdasarkan

permohonan tersebut, KPP atau

KP2KP menerbitkan NPWP paling lambat 1 hari kerja terhitung sejak permohonan

diterima secara lengkap dan pengukuhan PKP paling lambat 5 hari kerja terhitung

sejak permohonan diterima secara lengkap.Pengukuhan PKP diberikan setelah

dilakukan verifikasi.Kartu NPWP dan SKT disampaikan kepada Wajib Pajak melalui

pos tercatat.

2.

Berdasarkan permohonan

tersebut, KPP atau KP2KP menerbitkan NPWP paling lambat 1 hari kerja terhitung

sejak permohonan diterima secara lengkap dan pengukuhan PKP paling lambat 5

hari kerja terhitung sejak permohonan diterima secara lengkap.

3.

Pengukuhan PKP diberikan setelah

dilakukan verifikasi.

4.

Kartu NPWP dan SKT disampaikan

kepada Wajib Pajak melalui pos tercatat

Sedangkan cara pendaftaran online adalah sebagai berikut ;

1)

Wajib Pajak yang diwajibkan untuk

mendaftarkan diri karena diwajibkan atau Wajib Pajak memilih untuk mendaftarkan

diri untuk memperoleh NPWP, wajib mengajukan permohonan pendaftaran NPWP dengan

menggunakan Formulir Pendaftaran Wajib Pajak. Permohonan pendaftaran dilakukan

secara elektronik pada Aplikasi e-Registration yang tersedia pada laman DJP di www.pajak.go.id dan

dianggap telah ditandatangani secara elektronik atau digital dan mempunyai

kekuatan hukum.

2)

Wajib Pajak yang telah menyampaikan

Formulir Pendaftaran Wajib Pajak melalui Aplikasi e-Registration harus

mengirimkan dokumen yang disyaratkan ke KPP yang wilayah kerjanya meliputi

tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha Wajib Pajak

dengan cara mengunggah (upload) salinan digital (softcopy) dokumen melalui

Aplikasi e-Registration atau mengirimkan dengan menggunakan Surat Pengiriman

Dokumen yang telah ditandatangani. Apabila dokumen yang disyaratkan belum

diterima KPP dalam jangka waktu 14 hari kerja setelah penyampaian permohonan

pendaftaran secara elektronik, permohonan tersebut dianggap tidak diajukan.

3)

Apabila dokumen yang disyaratkan

telah diterima secara lengkap, KPP menerbitkan Bukti Penerimaan Surat secara

elektronik.KPP atau KP2KP menerbitkan Kartu NPWP dan SKT paling lambat 1 hari

kerja setelah Bukti Penerimaan Surat diterbitkan.

Sesuai dengan peraturan

perundang-undangan perpajakan, yakni KUP pasal 1 ayat (2) wajib mendaftarkan

diri pada kantor DJP yang wilayah kerjanya meliputi tempat tinggal atau tempat

kedudukan Wajib Pajak dan kepadanya diberikan NPWP Dalam penjelasannya

disebutkan bahwa selain itu, bagi Wajib Pajak orang pribadi pengusaha tertentu,

yaitu Wajib Pajak orang pribadi yang mempunyai tempat usaha tersebar di

beberapa tempat, misalnya pedagang elektronik yang mempunyai toko di beberapa

pusat perbelanjaan, di samping wajib mendaftarkan diri pada kantor DJP yang

wilayah kerjanya meliputi tempat tinggal Wajib Pajak, juga diwajibkan

mendaftarkan diri pada kantor DJP yang wilayah kerjanya meliputi tempat

kegiatan usaha Wajib Pajak dilakukan. Maksud kantor DJP adalah KPP atau KP2KP

yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak

KPP tertentu sesuai ketentuan peraturan perundang-undangan di bidang

perpajakan; atau tempat lain yang ditunjuk oleh Dirjen Pajak.

Menurut

peraturan Direktur Jenderal Pajak pasal 9 ayat 1 PER-20/PJ/2013,

penghapusan NPWP boleh dilakukan terhadap wajib pajak yang sudah tidak lagi memenuhi

persyaratan subjektif dan/atau objektif sesuai perundang-undangan

perpajakan.Penghapusan NPWP atas permohonan wajib pajak atau secara jabatan

bisa dilakukan berdasarkan hasil verifikasi dan pemeriksaan wajib pajak yang

diperbolehkan melakukan penghapusan NPWP :

·

Wajib pajak orang pribadi yang telah

meninggalkan Indonesia untuk selama-lamanya

·

Wajib pajak bendahara pemerintah yang

tidak lagi memenuhi syarat sebagai wajib pajak, sudah tidak lagi melakukan

pembayaran

·

Wajib pajak yang memiliki lebih dari 1

NPWP, untuk menentukan NPWP yang digunakan sebagai sarana administratif

pelaksanaan hak dan pemenuhan kewajiban perpajakannya

·

Wajib pajak orang pribadi yang berstatus

sebagai pengurus, komisaris, pemegang saham/pemilik dan pegawai yang diberikan

NPWP, melalui pemberi kerja/bendahara pemerintah dan penghasilan nettonya tidak

melebihi penghasilan tidak kena pajak (PTKP)

·

Wajib pajak badan kantor perwakilan

perusahaan asing yang tidak mempunyai kewajiban pajak penghasilan badan dan

telah menghentikan kegiatan usahanya

·

Wanita yang memiliki NPWP dan menikah

tanpa membuat perjanjian pemisahan harta dan penghasilan serta tidak ingin

melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari suaminya

·

Wanita menikah yang memiliki NPWP

berbeda dengan NPWP suami dan pelaksanaan hak dan pemenuhan kewajiban

perpajakannya digabungkan dengan pelaksanaan hak dan pemenuhan kewajiban

perpajakan suami.

·

Anak belum dewasa yang telah memiliki

NPWP.

·

Wajib pajak bentuk usaha tetap yang

telah menghentikan kegiatan usahanya di Indonesia dan wajib pajak badan selain

perseroan terbatas dengan status tidak aktif yang tidak mempunyai kewajiban

pajak penghasilan dan tidak menunjukkan adanya kegiatan usaha.

Berdasarkan Pasal 2 ayat (2) Undang-Undang KUP mengatur bahwa setiap Wajib Pajak sebagai Pengusaha yang dikenai

pajak berdasarkan Undang-Undang PPN 1984 dan perubahannya, wajib melaporkan

usahanya pada kantor DJP yang wilayah kerjanya meliputi tempat tinggal atau

tempat kedudukan Pengusaha, dan tempat kegiatan usaha dilakukan untuk

dikukuhkan menjadi Ketentuan tersebut dikecualikan bagi pengusaha kecil

batasannya ditetapkan oleh Menteri Keuangan Yang memilih menjadi PKP.Fungsi

pengukuhan PKP dipergunakan sebagai identitas PKP untuk melaksanakan hak dan

kewajiban di bidang PPN dan PPnBM serta untuk pengawasan administrasi

perpajakan. Pengusaha yang telah memenuhi syarat sebagai PKP, tetapi tidak

melaporkan usahanya untuk dikukuhkan sebagai PKP dikenai sanksi sesuai dengan

ketentuan peraturan perundang-Undangan perpajakan.

B. Pembukuan dan

Pencatatan

Untuk keperluan penghitungan pajak atas aset yang dimilikinya,

Wajib Pajak sudah seharusnya melakukan pencatatan dan pembukuan setiap

transaksi yang telah dilakukannya.Dari sudut pandang bisnis pencatatan dan

pembukuan ini sering disebut dengan istilah akuntansi,sedangkan pada sudut

pandang KUP, dipakai istilah Pembukuan dan Pencatatan. Pembukuan adalah suatu

proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan

informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya,

serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup

dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk

periode Tahun Pajak tersebut.Pencatatan sendiri adalah terdiri atas data yang

dikumpulkan secara teratur tentang peredaran atau penerimaan bruto dan/atau

penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang,

termasuk penghasilan yang bukan objek pajak dan/atau yang dikenai pajak yang

bersifat final. Bentuk dan ketentuan Pencatatan sendiri diatur lebih lanjut

dengan Peraturan Menteri Keuangan.

Dalam rangka pemenuhan unsur keadilan dan kewajaran penetapan

pajak, maka pembukuan menjadi sangat vital perannya bagi Wajib Pajak.Namun

tidak semua Wajib Pajak wajib untuk melakukan pembukuan.Wajib Pajak yang wajib

melakukan pembukuan antara lain :

a.

Wajib

Pajak badan;

b.

Wajib

Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas

Pembukuan yang dilakukan sekurang-kurangnya terdiri atas catatan

mengenai harta,kewajiban,modal,penghasilan,dan biaya,serta penjualan dan

pembelian sehingga dapat dihitung besarnya pajak yang terutang.Pembukuan dengan

menggunakan bahasa asing dan mata uang selain Rupiah dapat diselenggarakan oleh

Wajib Pajak setelah mendapat persetujuan Menteri Keuangan.Pembukuan yang

dilakukan dengan prisip taat asas dan dengan stelsel akrual dan stelsel kas.

Wajib Pajak yang dikecualikan dari kewajiban menyelenggarakan

pembukuan tetapi wajib melakukan pencatatan adalah Wajib Pajak orang pribadi

yang melakukan kegiatan usaha atau pekerjaan bebas yang sesuai dengan ketentuan

peraturan perundang-undangan perpajakan diperbolehkan menghitung penghasilan

neto dengan menggunakan Norma Penghitungan Penghasilan Neto dan Wajib Pajak

orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

Beberapa ketentuan mengenai pembukuan antara lain sebagai berikut :

a.

Pembukuan

harus diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan

atau kegiatan usaha yang sebenarnya.

b.

Pembukuan

atau pencatatan harus diselenggarakan di Indonesia dengan menggunakan huruf

latin,angka arab,satuan mata uang Rupiah,dan disusun dalam bahasa Indonesia

atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan.

c.

Pembukuan

diselenggarakan dengan prinsip taat asas dan dengan stelsel akrual atau stelsel

kas

Yang

dimaksud prinsip taat asas adalah prinsip yang sama digunakan dalam metode

pembukuan dengan tahun-tahun sebelumnya untuk mencegah pergeseran laba atau rugi, Sedangkan

yang dimaksud Stelsel akrual adalah suatu metode penghitungan penghasilan

dan biaya dalam arti penghasilan diakui pada waktu diperoleh dan biaya diakui

pada waktu terutang. Jadi, tidak tergantung kapan penghasilan itu diterima dan

kapan biaya itu dibayar secara tunai.Termasuk dalam pengertian stelsel akrual

adalah pengakuan penghasilan berdasarkan metode persentase tingkat penyelesaian

pekerjaan yang umumnya dipakai dalam bidang konstruksi dan metode lain yang

dipakai dalam bidang usaha tertentu seperti build operate and transfer (BOT)

dan real estate.Stelsel kas adalah suatu metode yang penghitungannya

didasarkan atas penghasilan yang diterima dan biaya yang dibayar secara tunai.

Menurut stelsel kas, penghasilan baru dianggap sebagai penghasilan apabila

benar-benar telah diterima secara tunai dalam suatu periode tertentu serta

biaya baru dianggap sebagai biaya apabila benar-benar telah dibayar secara

tunai dalam suatu periode

tertentu. Selanjutnya, perubahan

terhadap metode pembukuan dan/atau tahun buku harus mendapat persetujuan

Direktorat Jenderal Pajak

Perubahan metode pembukuan harus diajukan kepada Direktur Jenderal

Pajak sebelum dimulainya tahun buku yang bersangkutan dengan menyampaikan

alasan yang logis dan dapat diterima serta akibat yang mungkin timbul dari

perubahan tersebut

d.

Pembukuan

sekurang-kurangnya terdiri atas catatan mengenai harta, kewajiban,

modal,penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat

dihitung besarnya pajak yang terutang.

e.

Pembukuan

dengan menggunakan bahasa asing dan mata uang selain Rupiah dapat

diselenggarakan oleh Wajib Pajak setelah mendapat persetujuan Menteri Keuangan.

f.

Buku,catatan,

dan dokumen yang menjadi dasar pembukuan dan dokumen lain termasuk hasil

pengolahan data dari pembukuan yang dikelola secara elektronik atau secara

program aplikasi online wajib disimpan selama 10 tahun di Indonesia,yaitu

ditempat kegiatan atau tempat tinggal Wajib Pajak orang pribadi,atau di tempat

Wajib Pajak badan.

Kurun waktu 10 tahun penyimpanan buku, catatan, dan dokumen yang

menajdi dasar pembukuan adalah sesuai dengan ketentuan yang mengatur mengenai

batas kadaluwarsa penyidikan tindak pidana di bidang perpajakan.

Beberapa ketentuan mengenai pencatatan antara lain sebagai berikut

:

a.

Pencatatan

harus diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan

atau kegiatan usaha yang sebenarnya

b.

Pencatatan

harus diselenggarakan secara kronologis

c.

Pencatatan

harus dapat menggambarkan antara lain :

1.

Peredaran

atau permintaan bruto dan/atau jumlah penghasilan bruto yang diterima dan/atau

diperoleh

2.

Penghasilan

yang bukan objek pajak dan/atau penghasilan yang pengenaan pajaknya bersifat

final

d.

Bagi

Wajib Pajak yang mempunyai lebih dari satu jensi usaha dan/atau tempat usaha, pencatatan

harus dapat menggambarkan secara jelas untuk masing-masing jenis usaha dan/atau

tempat usaha yang bersangkutan

e.

Catatan

dan dokumen yang menjadi dasar pencatatan harus disimpan di tempat tinggal

Wajib Pajak atau tempat kegiatan usaha atau pekerjaan bebas dilakukan selama 10

tahun.

Sanksi Terkait dengan Pembukuan dan

Pencatatan

Apabila kewajiban pembukuan tidak dipenuhi

sehingga tidak dapat diketahui besarnya pajak yang terutang,

maka diterbitkan SKPKB ditambah dengan sanksi administrasi berupa

kenaikan sebesar :

1.

50%

(lima puluh persen) dari Pajak Penghasilan yang tidak atau kurang

dibayar dalam satu Tahun Pajak

- 100% (seratus persen) dari Pajak

Penghasilan yang tidak atau kurang dipotong, tidak atau kurang

dipungut, tidak atau kurang disetor , dan dipotong atau

dipungut tetapi tidak atau kurang disetor

- 100% (seratus persen) dari Pajak

Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah

yang tidak atau kurang dibayar

Setiap orang

yang karena kealpaannya menyampaikan

SPT , tetapi isinya tidak benar atau tidak lengkap, atau

melampirkan keterangan yang isinya tidak benar sehingga

dapat menimbulkan kerugian pada pendapatan negara dan perbuatan

tersebut merupakan perbuatan setelah perbuatan yang pertama kali sebagaimana

dimaksud dalam Pasal 13A,Didenda paling sedikit 1 (satu) kali jumlah

pajak terutang yang tidak atau kurang dibayar dan paling banyak 2

(dua) kali jumlah pajak terutang yang tidak atau kurang dibayar

, atau dipidana kurungan paling singkat 3 (tiga) bulan atau paling lama 1

(satu) tahun.

Wajib Pajak yang dengan sengaja melakukan penyelewengan dalam

pembukuan ataupun pencatatan objek pajaknya meliputi tindakan-tindakan sebagai

berikut

1

Memperlihatkan

pembukuan, pencatatan, atau dokumen lain yang palsu atau dipalsukan

seolah-olah benar, atau tidak menggambarkan keadaan yang sebenarnya

2

Tidak

menyelenggarakan pembukuan atau pencatatan di Indonesia, tidak

memperlihatkan atau tidak meminjamkan buku, catatan, atau

dokumen lain

3

Tidak

menyimpan buku, catatan, atau dokumen yang menjadi dasar pembukuan

atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari

pembukuan yang dikelola secara elektronik atau diselenggarakan secara

program aplikasi on-line di Indonesia sebagaimana dimaksud

dalam Pasal 28 ayat (11)d. Sehingga dapat menimbulkan kerugian pada

pendapatan negara

Dipidana dengan pidana

penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda

paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang

dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau

kurang dibayar.

C. Pembayaran Pajak

Membayar pajak adalah salah satu

tahapan dalam siklus

hak dan kewajiban Wajib Pajak (WP).

Dalam sistem self assessment, yaitu WP wajib melakukan sendiri

penghitungan, pembayaran, dan pelaporan pajak terutang. Mekanisme pembayaran pajak dapat diklasifikasikan menjadi 4 (empat) jenis yaitu:

(1) Membayar sendiri pajak yang terutang;

(2) Membayar PPh melalui pemotongan dan pemungutan

oleh pihak lain;

(3) Membayar PPN kepada pihak penjual atau pemberi

jasa ataupun oleh pihak yang ditunjuk pemerintah; dan

(4) Pembayaran pajak-pajak lainnya.

Berikut di samping merupakan mekanisme pembayaran

pajak dengan sistem self assessment.

1. membayar

sendiri pajak yang terutang

(1) Pembayaran

angsuran Pajak Penghasilan (PPh) setiap bulan (PPh Pasal 25); dan

(2) Pembayaran kekurangan PPh selama setahun

(PPh Pasal 29). Yang dimaksud dengan pembayaran angsuran PPh setiap bulan (PPh

Pasal 25) adalah pembayaran PPh secara angsuran. Hal ini dimaksudkan untuk

meringankan beban WP dalam melunasi pajak yang terutang dalam satu tahun pajak.

WP diwajibkan untuk mengangsur pajak yang akan terutang pada akhir tahun dengan

membayar sendiri angsuran pajak tersebut setiap bulan.

Khusus,

bagi WP Orang Pribadi yang sumber penghasilannya dari usaha dan pekerjaan

bebas, pembayaran angsuran PPh Pasal 25 terbagi atas 2 yaitu :

(1) Angsuran

PPh Pasal 25 bagi WP Orang Pribadi Pengusaha Tertentu (OPPT); dan

(2) Angsuran

PPh Pasal 25 bagi WP Orang Pribadi Selain Pengusaha Tertentu (OPPT). Yang

dimaksud dengan WP OPPT adalah WP Orang Pribadi yang melakukan kegiatan usaha

penjualan barang baik secara grosir maupun eceran dan usaha penyerahan jasa,

yang mempunyai satu atau lebih tempat usaha termasuk yang memiliki tempat usaha

yang berbeda dengan tempat tinggal. Angsuran PPh Pasal 25 bagi WP OPPT adalah:

0,75% x jumlah peredaran usaha (omzet ) setiap bulan dari

masing-masing tempat usaha.

Sedangkan

angsuran PPh Pasal 25 bagi WP Orang Pribadi Selain Pengusaha Tertentu (OPSPT) ,

yaitu orang pribadi yang melakukan kegiatan usaha tanpa melalui tempat usaha

misalnya sebagai pekerja bebas atau sebagai karyawan, maka angsuran PPh Pasal

25-nya adalah: Penghasilan Kena Pajak (PKP) SPT tahun pajak sebelumnya x Tarif

PPh Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan (UU PPh)dibagi 12 bulan.

Sedangkan bagi WP Badan, besarnya pembayaran angsuran PPh Pasal 25 yang

terutang diperoleh dari PKP dikalikan dengan tarif PPh yang diatur di Pasal 17 ayat (1) huruf b UU

PPh. Tarif Pasal 17 ayat (1) huruf b dan ayat (2a) UU PPh adalah 25%. Khusus

untuk WP Badan yang peredaran bruto setahun sampai dengan Rp50.000.000.000,00

(lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar

50% dari tarif pasal 17 ayat (1) huruf b dan ayat (2a) UU PPh, yang dikenakan

atas PKP dari peredaran bruto sampai dengan Rp 4.800.000.000,00 (empat miliar

delapan ratus juta rupiah).

Selanjutnya

untuk pembayaran kekurangan PPh selama setahun (PPh Pasal 29) dilakukan sendiri

oleh WP pada akhir tahun pajak apabila pajak terutang untuk suatu tahun pajak

lebih besar dari jumlah total pajak yang dibayar sendiri (angsuran PPh Pasal

25) dan pajak-pajak yang dipotong atau dipungut pihak lain sebagai kredit

pajak.

Biasanya, sebelum wajib pajak

melaporkan pajaknya ke kantor pajak terlebih dulu menyetor pajak yang sudah

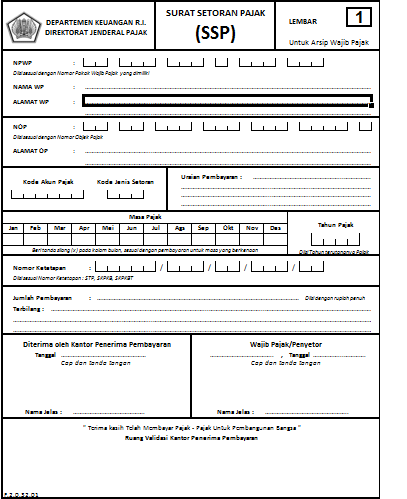

dihitung ke bank maupun kantor pos. Sarana penyetoran pajak adalah Surat

Setoran Pajak (SSP). SSP terdiri dari 4 lembar, lembar 1 untuk wajib pajak,

lembar 2 untuk Kantor Pelayanan Perbendaharaan Negara (KPPN), lembar 3 untuk

Kantor Pelayanan Pajak (KPP), dan lembar 4 untuk bank/kantor pos. Di dalam SSP

ada kolom Nomor Pokok Wajib Pajak (NPWP) dan nama penyetor, kode akun pajak dan

kode jenis setoran yang diisi sesuai jenis pajak yang dibayar, uraian

pembayaran, kode ketetapan apabila ternyata pajak yang disetor masih ada yang

kurang dibayar, tanda tangan penyetor dan Kantor Penerima Pembayaran, serta

validasi Kantor Penerima Pembayaran.

Setelah SSP diisi dan disetorkan ke bank/kantor pos nantinya kepada wajib pajak diberikan kembali lembar 1 SSP untuk arsip wajib pajak (disimpan jangan sampai hilang) dan lembar 3 SSP untuk dilaporkan ke Kantor Pelayanan Pajak. Dari bank/kantor pos, pajak yang dibayar langsung masuk ke kas negara.

{kind=link}

Pembayaran pajak di atas berlaku bagi

jenis pajak yang sudah menggunakan self assessment system yaitu Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang

Mewah (PPnBM), dan Bea Meterai. Sedangkan Pajak Bumi dan Bangunan (PBB) masih

menggunakan office assessment system,

2. Mekanisme

pembayaran pajak yang kedua adalah membayar PPh melalui pemotongan dan pemungutan oleh pihak lain (PPh Pasal 4

(2), PPh Pasal 15, PPh Pasal 21, 22, dan 23, serta PPh Pasal 26).

Pihak lain disini adalah :

(1) Pemberi penghasilan;

(2) Pemberi kerja; atau

(3) Pihak lain yang ditunjuk atau ditetapkan oleh pemerintah.

3. Kemudian

mekanisme pembayaran pajak yang ketiga adalah membayar PPN kepada pihak penjual

atau pemberi jasa ataupun oleh pihak yang ditunjuk pemerintah. Tarif PPN adalah

10% dari harga jual atau penggantian atau nilai ekspor atau nilai lainnya.

4. Dan

yang terakhir, adalah mekanisme pembayaran pajak-pajak lainnya. Meliputi :

(1) Pembayaran PBB yaitu pelunasan berdasarkan Surat Pemberitahuan Pajak

Terutang (SPPT); dan

(2) Pembayaran Bea Meterai. Untuk daerah Jakarta dan daerah tertentu

lainnya, pembayaran PBB sudah dapat dilakukan dengan menggunakan ATM di

bank-bank tertentu.

Keempat jenis mekanisme

pembayaran pajak pusat di atas, merupakan kewajiban WP dalam membayar pajak.

Lalu bagaimana jika WP lebih membayar pajak? Maka WP dapat menikmati Hak WP

atas Kelebihan Membayar Pajak. Yaitu WP mempunyai hak untuk mendapatkan kembali

kelebihan tersebut Jika pajak yang terutang untuk suatu tahun pajak ternyata lebih

kecil dari jumlah kredit pajak, atau dengan kata lain pembayaran pajak yang

dibayar atau dipotong atau dipungut lebih besar dari yang seharusnya

terutang. Pengembalian kelebihan pembayaran pajak dapat

diberikan dalam waktu 12 (dua belas) bulan sejak surat permohonan diterima

secara lengkap. Untuk WP masuk kriteria WP Patuh, pengembalian kelebihan pembayaran pajak

dapat dilakukan paling lambat 3 bulan untuk PPh dan 1 bulan untuk PPN sejak

permohonan diterima.

1.

Pengertian pelaporan pajak.

Tahapan

ketiga dalam Siklus Hak dan Kewajiban Wajib Pajak adalah Pelaporan Pajak.

Pelaporan pajak telah diatur dalam Undang-undang Ketentuan Umum dan Tata Cara

Perpajakan (KUP), yaitu dengan Wajib Pajak (WP) menggunakan Surat Pemberitahuan

(SPT) sebagai suatu sarana untuk melaporkan dan mempertanggungjawabkan

perhitungan pajak yang terutang. Selain untuk melaporkan jumlah pajak yang

terutang, SPT juga digunakan untuk melaporkan pembayaran atau pelunasan pajak

baik yang dilakukan oleh WP sendiri ataupun melaluni mekanisme pemotongan dan

pemungutan yang dilakukan oleh pihakpemotong/pemungut, melaporkan harta dan

kewajiban, dan pembayaran oleh pemotong atau pemungut berdasarkan hasil dari

pemotongan/pemungutan yang sudah dilakukan.

2.

Surat pemberitahuan dan fungsi.

SPT

adalah surat yang digunakan oleh WP untuk melaporkan perhitungan dan/atau

pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan

kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. (UU KUP Pasal 1 angka 11)

UU

KUP membagi jenis SPT menjadi 2, yaitu SPT Masa untuk suatu masa pajak, dan SPT

Tahunan untuk suatu tahun pajak atau bagian tahun pajak.

Fungsi SPT bagi WP Pajak Penghasilan

adalah sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah

pajak yang sebenarnya, melaporkan pembayaran atau pelunasan pajak yang telah

dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan oleh pihak

lain dalam suatu Tahun Pajak atau Bagian Tahun Pajak, melaporkan penghasilan

yang merupakan objek pajak dan/atau bukan objek pajak, melaporkan harta dan

kewajiban, dan melaporkan pembayaran dari pemotong atau pemungut tentang

pemotongan/pemungutan yang sudah dilaksanakan.

Fungsi SPT bagi Pengusaha Kena Pajak

(PKP) adalah untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah

PPN dan PPnBM yang terutang, pembayaran atau pelunasan pajak dalam suatu Masa

Pajak sesuai dengan peraturan perundang-undangan yang berlaku.

Fungsi SPT bagi pemotong atau pemungut

pajak adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak

yang dipotong atau dipungut dan disetorkannya.

3.

Kewajiban mengisi SPT.

Setiap

WP wajib mengisi SPT dengan benar, lengkap, dan jelas, dalam bahasa Indonesia

dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan

menandatangani serta menyampaikannya ke kantor DJP tempat WP terdaftar atau

dikukuhkan atau tempat lain yang ditetapkan oleh DJP.

Maksud

dari mengisi SPT adalah mengisi formulir baik dalam bentuk kertas ataupun dalam

bentuk elektronik, dengan benar, lengkap, dan jelas sesuai dengan petunjuk

pengisian yang diberikan berdasarkan ketentuan peraturan perundang-undangan.

Unsur-unsur

dalam mengisi SPT berupa benar, lengkap, dan jelas, memiliki arti yaitu:

ü Benar

dalam perhitungan, termasuk benar dalam penerapan ketentuan perundang-undangan

perpajakan, dalam penulisan, dan sesuai dengan keadaan yang sebenarnya.

ü Lengkap

berarti memuat semua unsur-unsur yang berkaitan dengan objek pajak dan

unsur-unsur lain yang harus dilaporkan dalam SPT; dan

ü Jelas

berarti melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lain

yang harus dilaporkan dalam SPT.

SPT yang sudah diisi

dengan benar, lengkap, dan jelas tersebut wajib disampaikan ke kantor DJP

ditempat WP terdaftar atau tempat lain yang sudah ditentukan oleh DJP. (UU KUP Pasal 3 ayat (1))

WP

yang telah mendapat izin Menteri Keuangan untuk menyelenggarakan pembukuan

dengan bahasa asing dan mata uang asing, wajib menyampaikan SPT dengan bahasa

Indonesia dan dengan menggunakan mata uang selain Rupiah yang diizinkan. (UU KUP Pasal 3 ayat (1b))

4.

Penandatanganan SPT.

Penandatanganan

SPT dapat dilakukan biasa, dengan stempel, atau tanda tangan elektrik/digital,

yang semuanya memiliki kekuata hukum yang sama.

SPT

WP badan harus ditandatangani oleh pengurus atau direksi. Sedangkan WP selain

badan harus menyertakan tanda tangan dari WP atau Kuasa WP. Jika WP menunjuk

seorang Kuasa, maka dalam pelaporan harus menyertakan surat kuasa sebagai

lampiran. Apabila SPT disampaikan tetapi tidak ditandatangani maka berdasarkan

Pasal 4 ayat (3) UU KUP SPT tersebut dianggap tidak disampaikan.

5.

WP yang dikecualikan menyampaikan SPT.

WP

yang dikecualikan menyampaikan SPT adalah WP yang memiliki penghasilan dibawah

Penghasilan Tidak Kena Pajak, tetapi karena alasan tertentu diwajibkan untuk

memiliki NPWP.

6.

Bentuk SPT.

Bentuk

dan isi SPT serta keterangan dan/atau dokumen yang harus dilampirkan, dan cara

yang digunakan untuk menyampaikan SPT diatur dengan Peraturan Menteri Keuangan.

Hal ini berdasarkan fungsi SPT sendiri yang merupakan sarana bagi WP dalam

melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak dan

pembayarannya, oleh karena itu diperlukan sebuah keseragaman dalam bentuk, isi,

keterangan, dan cara penyampaian agar mempermudah dalam pengisian dan

pengadministrasiannya.

SPT

Tahunan Pajak Penghasilan sekurang-kurangnya memuat jumlah peredaran, jumlah

penghasilan, jumlah Penghasilan Kena Pajak, jumlah pajak yang terutang, jumlah

kredit pajak, jumlah kekurangan atau kelebihan bayar pajak, serta harta dan

kewajiban diluar kegiatan usaha atau pekerjaan bebas bagi WP orang pribadi.

SPT

Tahunan Pajak Penghasilan WP yang wajib menyelenggarakan pembukuan harus

dilengkapi dengan laporan keuangan berupa neraca dan laporan laba rugi serta

keterangan lain yang diperlukan untuk menghitung besarnya Penghasilan Kena

Pajak.

SPT

Masa Pajak Pertambahan Nilai sekurang-kurangnya memuat jumlah Dasar Pengenaan

Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan yang dapat dikreditkan, dan

jumlah kekurangan atau kelebihan pajak.

7.

Pengambilan SPT.

SPT dapat diambil dengan beberapa cara,

diantaranya mengambil sendiri di tempat yang sudah ditetapkan oleh Dirjen

Pajak, mengunduh formulir di situs DJP, dan juga pengiriman SPT oleh Dirjen

Pajak kepada Wajib Pajak.

SPT yang berbentuk kertas dapat diambil

secara langsung ditempat yang sudah ditetapkan oleh DJP, diantaranya: KPP,

KP2KP, Kanwil DJP, Kantor Pusat DJP, Pojok Pajak, dan Mobil Pajak. Sedangkan

untuk e-SPT, Wajib Pajak dapat mengambil aplikasinya secara langsung di KPP

atau KP2KP atau diunduh dari website DJP. Wajib Pajak diperbolehkan untuk

menggandakan SPT dengan syarat tidak merubah bentuk, isi, dan ukuran SPT.

8.

Tempat penyampaian SPT.

SPT

dapat dikirimkan melalui pos dengan tanda bukti pengiriman surat atau dengan

cara lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan. Wajib

Pajak dapat memperpanjang jangka waktu penyampaian SPT Tahunan Pajak

Penghasilan untuk paling lama dua bulan.

9.

SPT dianggap tidak disampaikan.

SPT dianggap tidak disampaikan

apabila:

-

SPT tidak

ditandatangani

-

SPT tidak sepenuhnya

dilampiri keterangan dan/atau dokumen yang disyaratkan

-

SPT yang menyatakan

lebih bayar disampaikan setelah tiga tahun sesudah berakhirnya masa pajak,

bagian tahun pajak atau tahun pajak, dan wajib pajak telah ditegur secara

tertulis; atau

-

SPT disampaikan setelah

Dirjen Pajak melakukan pemeriksaan atau penerbitan surat ketetapan pajak.

10.

Pembetulan SPT.

UU KUP memberi

kesempatan kepada Wajib Pajak untuk melakukan pembetulan SPT yang sudah

disampaikan. Karena DJP berwenang melakukan pemeriksaan maka pembetulan

dibatasi sebelum DJP melakukan pemeriksaan. Jka DJP sudah melakukan pemeriksaan

WP masih diberi kesempatan untuk mengungkapkan ketidakbenaran pengisian SPT. WP

dengan kemauan sendiri dapat membetulkan SPT yang telah disampaikan dengan

menyampaikan pernyataan tertulis, denan syarat Dirjen Pajak belum melakukan

tindakan pemeriksaan. Terhadap kekeliruan yang dilakukan oleh WP, WP masih berhak

untuk melakukan pembetulan atas kemauan sendiri.

11.

Jangka waktu pembetulan SPT.

UU KUP mengatur bahwa WP dapat

membetulkan SPT yang telah disampaikan atas kemauan sendiri dengan menyampaikan

pernyataan tertulis, dengan syarat Dirjen Pajak belum melakukan tindakan

pemeriksaan. Menurut PP No. 74 Tahun 2011, pengertian pemeriksaan oleh Dirjen

Pajak diperluas menjadi: Verifikasi dalam rangka menerbitkan surat ketetapan

pajak, pemeriksaan, atau pemeriksaan bukti permulaan.

Pernyataan tertulis dalam pembetulan SPT

dilakukan denga cara memberi tanda pada tempat yang telah disediakan dalam SPT

yang menyatakan bahwa Wajib Pajak yang bersangkutan membetulkan SPT.

12.

Sanksi karena pembetulan SPT.

Sanksi administrasi yang dikenakan

kepada WP yang membetulkan SPT adalah sebesar 2% per bulan atas jumlah pajak

yang kurang bayar, dihitung sejak jatuh tempo pembayaran sampai dengan tanggal

pembayaran, dan bagian dari bulan dihitung penuh satu bulan.

13.

Pengungkapan Ketidakbenaran SPT.

UU KUP mengatur bahwa seorang WP dapat

mengungkap sendiri ketidakbenaran SPT nya walaupun sudah dilakukan tindakan

pemeriksaan, tetapi belum dilakukan penyidikan. Dalam pengungkapan ini, WP

dapat mengungkap sendiri dengan disertai pelunasan kekurangan pembayaran jumlah

pajak yang sebenarnya terutang beserta sanksi sebesar 150% dari jumlah pajak

yang kurang dibayar. Namun apabila sudah dilakukan tindakan penyidikan, maka WP

tidak dapat mengajukan untuk mengungkap ketidakbenaran SPT dengan kemauan

sendiri.

Jenis ketidakbenaran perbuatan yaitu:

(a) Tidak

menyampaikan SPT

(b) Menyampaikan

SPT yang isinya tidak benar atau tidak lengkap, atau melampirkan keterangan

yang isinya tidak benar, sepanjang mulainya penyidikan belum diberitahukan

kepada Penuntut Umum melalui penyidik pejabat Polisi Negara Republik Indonesia.

1. Pengertian pemeriksaan pajak.

Menurut

Pasal 1 angka 25 Undang-Undang KUP, pemeriksaan adalah serangkaian kegiatan

menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan

secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk

menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain

dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

2.

Tujuan pemeriksaan pajak.

Berdasarkan

Pasal 29 ayat (2) Undang-Undang KUP, Direktur Jenderal Pajak berwenang

melakukan Pemeriksaan dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan

peraturan perundang-undangan perpajakan. Maka dapat disimpulkan bahwa ada dua

tujuan pemeriksaan pajak yaitu :

a.

menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak.

· Ruang

Lingkup dan Kriteria Pemeriksaan untuk Menguji Kepatuhan

Ruang

lingkup Pemeriksaan untuk menguji kepatuhan dapat meliputi satu jenis pajak,

beberapa jenis pajak, atau seluruh jenis pajak, baik untuk tahun-tahun yang

lalu maupun untuk tahun berjalan. Pemeriksaan untuk menguji kepatuhan dibagi

menjadi dua yaitu yang harus dilakukan dan yang dapat dilakukan.

Ø Pemeriksaan

untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilakukan terhadap

Wajib Pajak yang mengajukan permohonan pengembalian kelebihan pembayaran pajak

sebagaimana dimaksud dalam Pasal 17B Undang-Undang KUP. Pemeriksaan dilakukan

dengan Pemeriksaan Kantor terhadap Wajib Pajak, dalam hal permohonan

pengembalian kelebihan pembayaran tersebut diajukan oleh Wajib Pajak yang

memenuhi persyaratan :

ü Laporan

keuangan Wajib Pajak untuk Tahun yang diperiksa diaudit oleh akuntan public

atas laporan keuangan salah satu Tahun Pajak dari 2 Tahun Pajak sebelum Tahun

Pajak yang diperiksa telah diaudit oleh akuntan public, dengan pendapat wajar

tanpa pengecualian, dan

ü Wajib

pajak tidak sedang dilakukan Pemeriksaan Bukti Permulaan, penyidikan, atau

penuntutan tindak pidana perpajakan, dan/atau Wajib Pajak dalam 5 tahun

terakhir tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan.

Ø Pemeriksaan

untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat dilakukan dalam

hal memenuhi kriteria sebagai berikut :

ü Wajib Pajak

menyampaikan SPT yang menyatakan lebih bayar, selain yang mengajukan permohonan

pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17B

Undang-Undang KUP

ü Wajib Pajak yang telah

diberikan pengembalian pendahuluan kelebihan pembayaran pajak

ü Wajib Pajak

menyampaikan SPT yang menyatakan rugi

ü Wajib Pajak melakukan

penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan

meninggalkan Indonesia untuk selama-lamanya

ü Wajib Pajak melakukan

perubahan tahun buku atau metode pembukuan atau karena dilakukannya penilaian

kembali aktiva tetap

ü Wajib Pajak tidak

menyampaikan atau menyampaikan SPT tetapi melampaui jangka waktu yang telah

ditetapkan dalam surat teguran yang terpilih untuk dilakukan Pemeriksaan

berdasarkan Analisis Risiko atau

ü Wajib Pajak

menyampaikan SPT yang terpilih untuk dilakukan Pemeriksaan berdasarkan Analisis

Risiko.

·

Jenis Pemeriksaan dan Jangka Waktu Pemeriksaan

untuk Menguji Kepatuhan

Pemeriksaan

untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat dilakukan dengan

jenis Pemeriksaan Lapangan atau Pemeriksaan Kantor. Pemeriksaan dengan kriteria

i sampai dengan v penentuan jenis pemeriksaannya ditentukan oleh Direktur

Jenderal Pajak. Pemeriksaan dengan kriteria vi dan vii dilaksanakan dengan

jenis pemeriksaan Lapangan.

Ø Pemeriksaan

Kantor terkait dengan pemeriksaan dalam rangka menguji kepatuhan pemenuhan

kewajiban perpajakan dilakukan dalam jangka waktu paling lama 4 (empat) bulan,

yang dihitung sejak tanggal Wajib Pajak memenuhi Surat Panggilan Dalam Rangka

Pemeriksaan Kantor sampai dengan tanggal Surat Pemberitahuan Hasil Pemeriksaan

(SPHP) disampaikan kepada Wajib Pajak. dapat diperpanjang untuk jangka waktu

paling lama 2 (dua) bulan, kecuali untuk Pemeriksaan atas keterangan lain

berupa data konkret yang dilakukan dengan Pemeriksaan Kantor tidak dapat

diperpanjang

Ø Pemeriksaan

Lapangan terkait dengan pemeriksaan dalam rangka menguji kepatuhan pemenuhan

kewajiban perpajakan dilakukan dalam jangka waktu paling lama 6 (enam) bulan,

yang dihitung sejak Surat Pemberitahuan Pemeriksaan Lapangan disampaikan kepada

Wajib Pajak sampai dengan tanggal SPHP disampaikan kepada Wajib Pajak. Selanjutnya dapat diperpanjang untuk jangka waktu

paling lama 2 (dua) bulan.

·

Pemeriksaan Ulang

Pemeriksaan Ulang hanya dapat

dilakukan berdasarkan instruksi atau persetujuan Direktur Jenderal Pajak.

Instruksi dapat diberikan apabila terdapat data baru termasuk data semula yang

belum terungkap. Apabila hasil Pemeriksaan Ulang mengakibatkan adanya tambahan

atas jumlah pajak yang telah ditetapkan dalam surat ketetapan pajak sebelumnya,

Direktur Jenderal Pajak menerbitkan Surat Ketetapan Kurang Bayar Tambahan.

Apabila

hasil Pemeriksaan Ulang tidak mengakibatkan adanya tambahan atas jumlah pajak

yang ditetapkan sebelumnya, Pemeriksaan Ulang dapat dihentikan dengan membuat

LHP Sumir dan kepada Wajib Pajak diberitahukan mengenai penghentian tersebut.

Apabila hasil Pemeriksaan Ulang tidak mengakibatkan adanya tambahan atas jumlah

pajak sebelumnya tetapi terdapat perubahan jumlah rugi fiscal, Direktur

Jenderal Pajak menerbitkan keputusan mengenai rugi fiskal.

b.

tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan

perpajakan.

·

Ruang

Lingkup, Kriteria, dan Jenis Pemeriksaan untuk Tujuan Lain

Ruang lingkup Pemeriksaan untuk tujuan

lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan

perpajakan dapat meliputi penentuan, pencocokan, atau pengumpulan materi yang

berkaitan dengan tujuan Pemeriksaan. Kririteria Pemeriksaan untuk tujuan lain

diantaranya :

ü pemberian Nomor Pokok

Wajib Pajak secara jabatan selain yang dilakukan berdasarkan Verifikasi

ü penghapusan Nomor

Pokok Wajib Pajak selain yang dilakukan berdasarkan Verifikasi pengukuhan atau

pencabutan pengukuhan Pengusaha Kena Pajak selain yang dilakukan berdasarkan

Verifikasi

ü Wajib Pajak mengajukan

keberatan

ü pengumpulan bahan guna

penyusunan norma penghitungan penghasilan neto

ü pencocokan data

dan/atau alat keterangan

ü penentuan Wajib Pajak

berlokasi di daerah terpencil

ü penentuan satu atau

lebih tempat terutang Pajak Pertambahan nilai

ü Pemeriksaan dalam

rangka penagihan pajak

ü penentuan saat

produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian

ü sehubungan dengan

pemberian fasilitas perpajakan dan/atau

ü memenuhi permintaan

informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda.

Pemeriksaan

untuk tujuan lain dapat dilakukan dengan jenis Pemeriksaan Lapangan atau

Pemeriksaan Kantor.

·

Kewajiban Pemeriksa Pajak

ü menyampaikan Surat

Pemberitahuan Pemeriksaan Lapangan dalam hal Pemeriksaan dilakukan dengan jenis

Pemeriksaan Lapangan

ü memperlihatkan Tanda

Pengenal Pemeriksa Pajak dan SP2 kepada Wajib Pajak pada waktu Pemeriksaan;

ü memperlihatkan surat yang

berisi perubahan tim Pemeriksa Pajak kepada Wajib Pajak apabila susunan Tim

Pemeriksa Pajak mengalami perubahan;

ü menjelaskan alasan dan

tujuan Pemeriksaan kepada Wajib Pajak yang diperiksa;

ü menyampaikan Kuesioner

Pemeriksaan kepada Wajib Pajak;

ü mengembalikan buku, catatan,

dan dokumen pendukung lainnya yangdipinjam dari Wajib Pajak; dan/atau

ü merahasiakan kepada pihak

lain yang tidak berhak segala sesuatu yang diketahui atau diberitahukan

kepadanya oleh Wajib Pajak dalam rangka Pemeriksaan.

·

Kewenangan Pemeriksa Pajak dalam Pemeriksaan

Lapangan

ü melihat dan/atau meminjam

buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan

dan dokumen lain, yang berhubungan dengan tujuan Pemeriksaan;

ü mengakses dan/atau mengunduh

data yang dikelola secara elektronik;

ü memasuki dan memeriksa

tempat atau ruang, barang bergerak dan/atau tidak bergerak yang diduga atau

patut diduga digunakan untuk menyimpan buku, catatan, dan/atau dokumen yang

menjadi dasar pembukuan atau pencatatan, dokumen lain, dan/atau barang, yang

berkaitan dengan tujuan Pemeriksaan;

ü meminta keterangan lisan

dan/atau tertulis dari Wajib Pajak; dan/atau

ü meminta keterangan dan/atau

data yang diperIukan dari pihak ketiga yang mempunyai hubungan dengan Wajib

Pajak yang diperiksa melalui kepala unit pelaksana Pemeriksaan.

·

Kewenangan Pemeriksa Pajak dalam Pemeriksaan

Kantor

ü melihat dan/atau meminjam buku, catatan, dan/atau dokumen yang

menjadi dasar pembukuan atau pencatatan, dan dokumen lain termasuk data yang

dikelola secara elektronik, yang berhubungan dengan penghasilan yang diperoleh,

kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak;

ü meminta keterangan lisan dan/atau tertulis dari Wajib Pajak;

dan/atau

ü meminta keterangan dan/atau data yang diperlukan dari pihak

ketiga yang mempunyai hubungan dengan Wajib Pajak yang diperiksa melalui kepala

unit pelaksana Pemeriksaan.

·

Kewajiban Wajib Pajak

ü meminta kepada Pemeriksa Pajak untuk memperlihatkan Tanda

Pengenal Pemeriksa Pajak dan SP2 kepada Wajib Pajak pada waktu Pemeriksaan;

ü meminta kepada Pemeriksa Pajak untuk memberikan Surat

Pemberitahuan Pemeriksaan Lapangan, dalam hal Pemeriksaan dilakukan dengan

jenis Pemeriksaan Lapangan;

ü meminta kepada Pemeriksa Pajak untuk memberikan penjelasan

tentang alasan dan tujuan Pemeriksaan;

ü meminta kepada Pemeriksa Pajak untuk memperlihatkan surat yang

berisi perubahan tim Pemeriksa Pajak apabila terdapat perubahan susunan Tim

Pemeriksa Pajak; dan/atau

ü memberikan pendapat atau penilaian atas pelaksanaan Pemeriksaan

oleh Pemeriksa Pajak melalui pengisian Kuesioner Pemeriksaan

·

Kewajiban Wajib Pajak dalam

Pemeriksaan Lapangan

ü memperlihatkan dan meminjamkan buku, catatan, dan/atau dokumen

yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain, yang

berhubungan dengan tujuan Pemeriksaan;

ü memberi kesempatan untuk mengakses dan/atau mengunduh data yang

dikelola secara elektronik;

ü memberi kesempatan untuk memasuki tempat atau ruang penyimpanan

buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan,

dokumen lain, dan/atau barang, yang berkaitan dengan tujuan Pemeriksaan serta

meminjamkannya kepada Pemeriksa Pajak; dan/atau

ü memberikan keterangan lisan dan/atau tertulis serta memberikan

data dan/atau keterangan lain yang diperlukan.

·

Kewajiban Wajib Pajak dalam

Pemeriksaan Kantor

ü memperlihatkan dan meminjamkan buku, catatan, dan/atau dokumen

yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain, yang

berhubungan dengan tujuan Pemeriksaan; dan/atau

ü memberikan keterangan lisan dan/atau tertulis serta memberikan

data dan/atau keterangan lain yang diperlukan.

·

Jangka Waktu Pemeriksaan

ü Pemeriksaaan Lapangan paling lama 4 (empat) bulan, yang dihitung

sejak Surat Pemberitahuan Pemeriksaan Lapangan disampaikan kepada Wajib Pajak

sampai dengan tanggal LHP.

ü Pemeriksaan Kantor paling lama 14 (empat belas) hari, yang

dihitung sejak tanggal Wajib Pajak datang memenuhi Surat Panggilan Dalam Rangka

Pemeriksaan Kantor sampai dengan tanggal LHPPemeriksaan

dalam rangka permohonan penghapusan NPWP diselesaikan paling lama

Ø 6 (enam) bulan untuk Wajib Pajak Orang Pribadi

Ø 12 (dua belas) bulan untuk Wajib Pajak Badan sejak tanggal

permohonan diterima secara lengkap.

ü Pemeriksaan dalam rangka pencabutan pengukuhan Pengusaha Kena

Pajak diselesaikan paling lama 6 (enam) bulan sejak tanggal permohonan diterima

secara lengkap.

c. syarat sebagai pemeriksa

pajak.

Pemeriksaan

dilaksanakan oleh petugas pemeriksa yang jelas identitasnya. Oleh karena itu,

petugas pemeriksa harus memiliki tanda pengenal pemeriksa dan dilengkapi dengan

Surat Perintah Pemeriksaan, serta memperlihatkannya kepada Wajib Pajak yang

diperiksa. Petugas pemeriksa harus menjelaskan tujuan dilakukannya pemeriksaan

kepada Wajib Pajak.

Petugas

Pemeriksa harus telah mendapat pendidikan teknis yang cukup dan memiliki

keterampilan sebagai pemeriksa pajak. Dalam menjalankan tugasnya, petugas

pemeriksa harus bekerja dengan jujur, bertanggung jawab, penuh pengertian,

sopan, dan objektif serta wajib menghindarkan diri dari perbuatan tercela.

d.

kewajiban Wajib Pajak yang diperiksa.

Berdasarkan pasal 29 ayat (3)

Undang-Undang KUP, Wajib Pajak yang diperiksa wajib

· memperlihatkan

dan/atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya, dan

dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan

usaha,, pekerjaan bebas Wajib Pajak, atau objek pajak

· memberikan

kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan memberi

bantuan guna kelancaran pemeriksaan, atau

· memberikan

keterangan lain yang diperlukan.

Dari

penjelasan diatas disebutkan bahwa Wajib Pajak harus memberikan akses kepada

petugas pemeriksa untuk mengakses data dari catatan, dokumen, dan dokumen lain

yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha,, pekerjaan

bebas Wajib Pajak, atau objek yang terutang pajak. Wajib Pajak juga wajib

memberikan kesempatan kepada pemeriksa untuk memasuki tempat atau ruang yang

dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan. Dalam hal

pemeriksa membutuhkan keterangan lain selain buku, catatan, dan dokumen lain, Wajib

Pajak harus memberikan keterangan lain yang dapat berupa keterangan tertulis

dan/atau keterangan lisan.

e. peniadaan kewajiban

merahasiakan data pembukuan atau pencatatan.

Pasal

29 ayat (4) Undang- Undang KUP mengatur bahwa apabila dalam mengungkapkan pembukuan,

pencatatan, atau dokumen serta keterangan yang diminta, Wajib pajak

terikat oleh suatu kewajiban untuk merahasiakannya, maka kewajiban

untuk merahasiakan itu ditiadakan oleh permintaan untuk keperluan

pemeriksaan. Untuk mencegah adanya dalih bahwa Wajib Pajak

yang sedang diperiksa terikat pada kerahasiaan.

f. penyegelan.

Pasal 30 ayat (1)

Undang-Undang KUP mengatur bahwa jika Wajib Pajak yang diperiksa tidak

membeikan kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan

memberi bantuan guna kelancaran pemeriksaan., maka Direktur Jenderal Pajak

berwenang melakukan penyegelan tempat atau ruangan tertentu serta barang

bergerak dan/atau barang tidak bergerak.

g. pemeriksaan pajak yang ditindaklanjuti pemeriksaan bukti

permulaan.

Undang-Undang KUP selain mengatur ranah hokum administrasi juga

ada ketentuan hokum pidana, dalam hokum pidana perpajakan ada ketentuan untuk

mencari bukti adanya tindak pidana perpajakan yaitu pemeriksaan bukti

permulaan. Apabila pada saat Pemeriksaan ditemukan adanya indikasi tindak

pidana di bidang perpajakan, Pemeriksaan ditindaklanjuti dengan Pemeriksaan

Bukti Permulaan.

F. Ketetapan

Pajak

Ketetapan

pajak memiliki prinsip self-assessment,

yaitu dalam pemenuhan kewajiban perpajakan, wajib pajak (WP) diwajibkan untuk

menghitung, memperhitungkan, membayar sendiri, dan melaporkan pajak yang

terutang sesuai ketentuan peraturan perundang-undangan perpajakan, sehingga

penentuan besarnya pajak yang terutang dipercayakan pada WP sendiri melalui

Surat Pemberitahuan (SPT) yang disampaikan. Artinya kepercayaan penuh

diberikan kepada Wajib Pajak dalam melakukan penetapan penghitungan

besarnya pajak yang terutang. Penetapan dimaksud adalah hal-hal yang dilakukan

Wajib Pajak dalam rangka self-assessment. Sementara “ketetapan”

merupakan kewenangan yang dimiliki oleh Direktorat Jenderal Pajak dalam

menghitung kembali pajak yang sudah dibayar oleh wajib pajak apabila didapati

cukup bukti, yang dapat menjadi kurang bayar, nihil atau lebih bayar.

1. Fungsi surat ketetapan pajak

dan surat tagihan pajak.

Surat ketetapan pajak

berfungsi sebagai:

1)

Sarana untuk melakukan koreksi fiskal

terhadap WP tertentu yang nyata-nyata atau berdasarkan hasil pemeriksaan tidak

memenuhi kewajiban formal dan atau kewajiban materiil dalam memenuhi ketentuan

perpajakan.

2)

Sarana untuk mengenakan sanksi

administrasi perpajakan.

3)

Sarana administrasi untuk melakukan

penagihan pajak.

4)

Sarana untuk mengembalikan kelebihan

pajak dalam hal lebih bayar.

5)

Sarana untuk memberitahukan jumlah pajak

yang terutang.

Surat tagihan pajak

berfungsi sebagai:

1)

Sebagai koreksi atas jumlah pajak yang

terutang menurut SPT wajib pajak.

2)

Sarana untuk mengenakan sanksi berupa

bunga atau denda

3)

Sarana administrasi untuk melakukan

penagihan pajak.

2. Jenis-jenis ketetapan

pajak.

a. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Merupakan

surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah

kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi

administratif, dan jumlah yang masih harus dibayar. SKPKB diterbitkan hanya

terhadap kasus–kasus tertentu, dengan perkataan lain hanya terhadap WP tertentu

yang nyata–nyata atau berdasarkan hasil pemeriksaan tidak memenuhi kewajiban

formal dan atau kewajiban material. Ketentuan SKPKB diatur dalam Pasal 13 UU KUP.

b. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Merupakan

surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang

ditetapkan (dalam surat ketetapan pajak yang sudah di terbitkan sebelumnya).

Sesuai dengan Pasal 15 UU KUP, Direktur Jenderal Pajak dapat menerbitkan SKPKBT

dalam jangka waktu 5 tahun setelah saat terutang pajak, berakhirnya masa pajak,

bagian tahun pajak atau tahun pajak, apabila ditemukan data baru yang

mengakibatkan penambahan jumlah pajak terhutang, setelah dilakukan tindakan

pemeriksaan dalam rangka penerbitan SKPKBT.

SKPKBT

baru diterbitkan apabila telah pernah diterbitkan ketetapan pajak. Penerbitan

SKPKBT dilakukan dengan syarat adanya data baru yang menyebabkan penambahan

pajak yang terhutang dalam surat ketetapan pajak sebelumnya. Sejalan dengan itu

setelah SKPLB diterbitkan sebagai akibat telah lewat waku 12 bulan

sebagaimana dimaksud dalam Pasal 17B UU KUP, SKPKBT diterbitkan hanya dalam hal

ditemukan data baru dan atau data yang semula belum terungkap, dalam hal masih

ditemukan lagi data yang semula belum terungkap pada saat diterbitkannya

SKPKBT, dan atau data baru yang diketahui kemudian oleh fiskus SKPKBT masih

dapat diterbitkan lagi.

c. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Sesuai

dengan Pasal 17 UU KUP, SKPLB ini terbit dalam hal setelah Direktur Jenderal

Pajak melakukan Pemeriksaan, jumlah kredit pajak atau jumlah pajak yang dibayar

lebih besar daripada jumlah pajak yang terhutang atau telah dilakukan

pembayaran pajak yang tidak seharusnya terhutang. SKPLB diterbitkan sehubungan

dengan hasil pemeriksaan baik atas SPT LB yang diajukan restitusi, SPT LB yang

tidak diajukan restitusi, SPT Nihil, maupun SPT KB.

d. Surat Ketetapan Pajak Nihil (SKPN)

Merupakan

surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan

jumlah kredit pajak atau pajak tidak terutang atau tidak ada kredit pajak. SKPN

diterbitkan sehubungan dengan hasil pemeriksaan baik atas SPT Nihil, SPT Kurang

Bayar, maupun SPT Lebih Bayar.

e. Surat Tagihan Pajak (STP)

Merupakan surat untuk melakukan tagihan pajak

dan atau sanksi administrasi berupa bunga dan/atau denda. STP mempunyai

kekuatan hukum yang sama dengan surat ketetapan pajak lainnya sesuai ketentuan

Pasal 14 ayat (2) UU KUP, sehingga dalam hal penagihannya dapat juga dilakukan

dengan Surat Paksa.

f. Surat Pemberitahuan

Pajak Terutang (SPPT)

Merupakan

surat keputusan Kepala Kantor Pelayanan Pajak Bumi dan Banguna mengenai pajak

terutang yang harus dibayar dalam satu tahun pajak. SPPT diterbitkan

berdasarkan SPOP. Pelunasan paling lambat 6 bulan sejak diterimanya SPPT oleh

WP. Jika terlambat dikenakan

sanksi 2% per bulan, maksimal 24 bulan.

3. Pembetulan Surat

Ketetapan Pajak.

a. Atas permohonan WP atau

karena jabatannya, Direktur Jenderal Pajak dapat membetulkan SKP, STP, Surat

Keputusan Pembetulan, Surat Keputusan Keberatan, Surat Keputusan Pengurangan

Sanksi Administrasi, Surat Keputusan Penghapusan Sanksi Administrasi, Surat

Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembatalan Ketetapan

Pajak, Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, atau Surat

Keputusan Pemberian Imbalan Bunga, yang dalam penerbitannya terdapat kesalahan

tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan tertentu dalam

peraturan perundang-undangan perpajakan.

b. Direktur Jenderal Pajak

dalam jangka waktu 6 bulan sejak tanggal surat permohonan pembetulan diterima,

harus memberi keputusan atas permohonan pembetulan yang diajukan WP.

c. Apabila jangka waktu 6

bulan telah lewat, tetapi Direktur Jenderal Pajak tidak memberi keputusan,

permohonan pembetulan yang diajukan tersebut dianggap dikabulkan.

d. Apabila diminta oleh WP,

Direktur Jenderal Pajak wajib memberikan keterangan secara tertulis mengenai

hal-hal yang menjadi dasar untuk menolak atau mengabulkan sebagian permohonan

WP.

4. Pelunasan Pajak.

a. SPT, SKPKB serta SKBKBT

dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding,

serta puusan peninjauan kembali, yang menyebabkan jumlah pajak yang masih harus

dibayar bertambahn merupakan dasar penagihan pajak.

b. Apabila SKPKB atau SKPKBT

serta Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding,

serta puusan peninjauan kembali, yang menyebabkan jumlah pajak yang masih harus

dibayar bertanbah, apda saat jatuh tempo pelunasan tidak atau kurang dibayar

atas junlah pajak yang tidak atau kurang dibayar itu dikenai sanksi

administrasi berupa bunga sebesar 2% per bulan untuk seluruh masa, yang

dihitung dari tanggal jatuh tempo sampai dengan tanggal pelunasan atau atau

tanggal diterbitkannya STP dan bagian dari bulan dihitung 1 bulan.

c. Dalam hal WP dibolehkan

mengangsur atau menunda pembayaran pajak juga dikenai sanksi administrasi

berupa bunga sebesar 2% per bulan jumlah pajak yang masih harus dibayar dan bagian

dari bulan dihitung 1 bulan.

d. Penagihan pajak dengan

Surat Paksa dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

e. Dalam hal WP boleh

menunda penyampaian SPT Tahunan dan ternyata perhitungan sementara pajak yang

terutang atas kekurangan pembayran pajak tersebut, dikenai bunga sebesar 2% per

bulan dihitung dari saat berakhirnya batas waktu penyampaian SPT sampai dengan

tanggal dibayarnya kekurangan pembayaran tersebut dan bagian dari bulan

dihitung penuh 1 bulan.

5. Hak mendahului.

Negara mempunyai hak

mendahulu untuk utang pajak atas barang-barang milik penanggung pajak.

Ketentuan tentang hak mendahulu meliputi pokok pajak, sanksi administrasi

berupa bunga, denda, kenaikan, dan biaya penagihan pajak.

Hak mendahulu untuk utang

pajak melebihi segala hak mendahulu lainnya, kecuali terhadap:

·

perkara yang hanya disebabkan oleh suatu

penghukuman untuk melelang suatu barang bergerak dan/atau barang tidak

bergerak.

·

biaya yang telah dikeluarkan untuk menyelamatkan

barang dimaksud;

·

biaya perkara, yang hanya disebabkan oleh

pelelangan dan penyelesaian suatu warisan.

Dalam hal Wajib Pajak

dinyatakan pailit, bubar, atau dilikuidasi maka kurator, likuidator, atau orang

atau badan yang ditugasi untuk melakukan pemberesan dilarang membagikan harta

Wajib Pajak dalam pailit, pembubaran atau likuidasi kepada pemegang saham atau

kreditur lainnya sebelum menggunakan harta tersebut untuk membayar utang pajak

Wajib Pajak tersebut.

Hak mendahului hilang

setelah melampaui waktu 5 (lima) tahun sejak tanggal diterbitkan Surat Tagihan

Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar

Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan

Banding, atau Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang

harus dibayar bertambah.

Perhitungan jangka waktu

hak mendahului ditetapkan sebagai berikut:

·

Dalam hal Surat Paksa untuk membayar

diberitahukan secara resmi maka jangka waktu 5 (lima) tahun dihitung sejak

pemberitahuan Surat Paksa;

·

Dalam hal diberikan penundaan pembayaran atau

persetujuan angsuran pembayaran maka jangka waktu 5 (lima) tahun tersebut

dihitung sejak batas akhir penundaan diberikan.

6. Daluwarsa.

a. Hak untuk melakukan

penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya penagihan pajak,

daluwarsa setelah melampaui waktu 5 (lima) tahun terhitung sejak penerbitan

Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, serta Surat Ketetapan

Pajak Kurang Bayar Tambahan, dan Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali.

b. Daluwarsa penagihan pajak

tertangguh apabila:

·

Diterbitkan Surat Paksa;

·

Ada pengakuan utang pajak dari Wajib Pajak baik

langsung maupun tidak langsung;

·

Diterbitkan Surat Ketetapan Pajak Kurang Bayar

atau Surat Ketetapan Pajak Kurang Bayar

·

Dilakukan penyidikan tindak pidana di bidang

perpajakan.

7. Gugatan.

Gugatan Wajib Pajak atau Penanggung Pajak

terhadap hal-hal berikut hanya dapat diajukan kepada badan peradilan pajak :

ü

Pelaksanaan Surat Paksa, Surat Perintah

Melaksanakan Penyitaan, atau Pengumuman Lelang;

ü

Keputusan pencegahan dalam rangka penagihan pajak

ü

Keputusan yang berkaitan dengan pelaksanaan

keputusan perpajakan, selain yang ditetapkan atau

ü

Penerbitan surat ketetapan pajak atau Surat

Keputusan Keberatan yang dalam penerbitannya tidak sesuai dengan prosedur atau

tata cara yang telah diatur dalam ketentuan peraturan perundang-undangan

perpajakan.

G. Upaya

Administrasi (Keberatan dan Pasal 36 ayat (1)

Dalam

memungut suatu pajak, terdapat asas-asas atau prinsip-prinsip yang harus

diperhatikan dalam sistem pemungutan pajak tersebut. Banyak para ahli ekonomi

dan perpajakan yang mengemukakan tentang asas-asas perpajakan apa saja yang

harus ditegakkan dalam membangun suatu sistem perpajakan. Di antara pendapat

para ahli tersebut, yang paling terkenal adalah asas yang dikemukakan Adam

Smith. Menurut Adam Smith di dalam bukunya Wealth of Nations dengan ajaran yang

terkenal "The Four Maxims". Salah satu asas yang dikemukan Adam Smith

yaitu asas equality (keadilan). Asas equality yang dimaksud bahwa

pajak itu harus adil dan merata. Pajak dikenakan kepada orang-orang pribadi

sebanding dengan kemampuannya untuk membayar pajak dan juga sesuai dengan

manfaat yang diterimanya dari negara.

1. Sengketa

pajak.

Definisi

sengketa pajak terdapat dalam Undang-undang Nomor 14 Tahun 2002 tentang

Pengadilan Pajak, yang saat ini digunakan sebagai dasar hukum penyelesaian

sengketa pajak pada tingkat banding dan gugatan. Undang-undang tersebut Pasal 1

angka 5 menyatakan bahwa sengketa pajak adalah sengketa yang timbul dalam

bidang perpajakan antara wajib pajak dengan pejabat yang berwenang sebagai

akibat dikeluarkannya keputusan yang dapat diajukan banding atau gugatan kepada

Pengadilan Pajak berdasarkan peraturan perundang-undangan perpajakan, termasuk

gugatan atas pelaksanaan penagihan berdasarkan Undang-undang Penagihan Pajak

dengan Surat Paksa.

Ada dua

cara menyelesaiakan sengketa pajak:

1. Upaya

administrasi

2. Kedua

melalui jalur pengadilan ( Upaya Hukum )

Upaya

administrasi dapat dilakukan dengan 3 cara, yaitu:

a. Pembetulan Ketetapan Pajak ( Pasal

16 KUP )

b. Keberatan ( Pasal 26 KUP )

c. Pengurangan

atau Pembatalan Surat Ketetapan Pajak yang Tidak Benar

·

Pembetulan Ketetapan Pajak ( Pasal 16 KUP )

1. Atas permohonan

WP atau karena jabatannya, DJP dapat membetulkan:

a. surat ketetapan pajak;

b. Surat Tagihan Pajak;

c. Surat Keputusan Pembetulan;

d. Surat Keputusan Keberatan;

e. Surat Keputusan Pengurangan Sanksi Administrasi;

f. Surat Keputusan Penghapusan Sanksi Administrasi;

g. Surat Keputusan Pengurangan Ketetapan Pajak;

h. Surat Keputusan Pembatalan Ketetapan Pajak;

i. Surat Keputusan Pengembalian Pendahuluan

Kelebihan Pajak;

j. Surat Keputusan Pemberian Imbalan Bunga ; atau

k. SK berkaitan dengan PBB dan BPHTB.

yang dalam penerbitannya terdapat kesalahan

tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan tertentu dalam

peraturan perundang-undangan perpajakan.

2. Kesalahan atau

kekeliruan yang dibetulkan adalah yang bersifat

manusiawi dan tidak mengandung persengketaan antara fiskus dan

WP.

manusiawi dan tidak mengandung persengketaan antara fiskus dan

WP.

3. Pengertian

”membetulkan” ini, antara lain:

a. Menambahkan;

b. Mengurangkan; atau

c. menghapuskan, tergantung pada sifat kesalahan

dan kekeliruannya.

4. Kesalahan tulis,

antara lain kesalahan yang dapat berupa nama, alamat, NPWP, nomor skp, jenis

pajak, Masa Pajak atau Tahun Pajak, dan tanggal jatuh tempo;

5. Kesalahan hitung,

antara lain:

a.

kesalahan

yang berasal dari penjumlahan dan/atau pengurangan dan/atau perkalian dan/atau

pembagian suatu bilangan; atau

b.

Kesalahan

hitung yang diakibatkan oleh adanya penerbitan skp, STP, atau surat keputusan

lain.

6.

Kekeliruan dalam penerapan ketentuan tertentu dalam peraturan

perundang-undangan perpajakan, yaitu kekeliruan dalam penerapan tarif,

kekeliruan penerapan persentase Norma Penghitungan Penghasilan Neto, kekeliruan

penerapan sanksi administrasi, kekeliruan PTKP, kekeliruan penghitungan PPh

dalam tahun berjalan, dan kekeliruan dalam pengkreditan pajak.

7. Terhadap

PPN, pembetulan kekeliruan dalam pengkreditan pajak hanya dapat dilakukan

apabila terdapat perbedaan PM yang menjadi kredit pajak dan PM tersebut tidak

mengandung sengketa antara fiskus dan WP.

8.

Permohonan pembetulan disampaikan ke kantor DJP yang menerbitkan ketetapan,

dengan ketentuan:

a. 1 permohonan untuk 1 ketetapan;

b. Diajukan secara tertulis dalam bahasa Indonesia

disertai dengan alasan yang mendukung; dan

c. Ditandatangani oleh WP, dan dalam hal

ditandatangani bukan WP harus dilampiri dengan surat kuasa khusus.

9. DJP paling lama dalam jangka waktu 6

bulan sejak tanggal surat permohonan pembetulan diterima, harus memberi

keputusan atas permohonan pembetulan WP. Apabila DJP tidak memberi suatu

keputusan, permohonan pembetulan dianggap dikabulkan dan DJP harus menerbitkan

SK Pembetulan sesuai permohonan WP paling lama 1 bulan setelah jangka waktu

berakhir.

10. Keputusan pembetulan dapat

berupa menambah, mengurangkan, atau menghapuskan jumlah pajak terutang dan/atau

memperbaiki kesalahan dan kekeliruan lainnya, atau menolak permohonan WP.

11. Dalam

hal permohonan pembetulan WP tidak memenuhi persyaratan, DJP harus

memberitahukan secara tertulis kepada WP.Apabila diminta WP, DJP wajib

memberikan keterangan secara tertulis mengenai hal-hal yang menjadi dasar

menolak/mengabulkan sebagian permohonan WP.

· Keberatan

Keberatan yang bisa diajukan oleh

wajib pajak menciptakan keseimbangan antara wajib pajak dan fiskus atau pejabat

yang berwenang serta menjamin wajib pajak terhindar dari kesewenangan fiskus. Penetapan

pajak yang dilakukan fiskus masih bisa ditanggapi oleh wajib pajak. Bila

memberatkan, wajib pajak dapat menggunakan lembaga keberatan ini untuk protes.

Dengan demikian, penetapan pajak masih bisa ditinjau kembali apabila wajib

pajak bisa menunjukan bukti bahwa penetapan pajak tersebut tidak benar.

Ketentuan tentang keberatan diatur

dalam beberapa Undang-undang pajak, yaitu Undang-undang KUP, Undang-undang PBB,

Undang-undang BPHTB, dan Undang-undang PDRD. Pengaturan keberatan pada pajak

pusat diatur dalam tiga Undang-undang yang disesuaikan dengan jenis pajak pusat

yang diajukan keberatan. Sedangkan untuk jenis pajak daerah keberatan diatur

dalam Undang-undang PDRD dan peraturan daerah yang memberlakukan pajak daerah

di provinsi, kabupaten, atau kota.

Dalam KUP dijelaskan bahwa Surat

Keputusan Keberatan adalah surat keputusan atas keberatan terhadap surat

ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang

diajukan wajib pajak. Jadi dapat dipahami bahwa keberatan adalah sengketa yang

timbul antara wajib pajak dengan pejabat pajak mengenai penetapan besarnya

pajak yang terutang.

Lebih

jelas lagi, Pasal 25 ayat (1) Undang-undang KUP menyatakan wajib pajak dapat

mengajukan keberatan kepada Direktur Jenderal atas suatu:

1. Surat Ketetepan Pajak Kurang Bayar,

2. Surat Ketetapan Pajak Kurang Bayar

Tambahan,

3. Surat Ketetapan Pajak Nihil,

4. Surat Ketetapan Pajak Lebih Bayar,

5. pemotongan atau pemungutan pajak

oleh pihak ketiga berdasarkan ketentuan peraturan perundang-undangan.

Yang dimaksud dengan

"suatu" adalah 1(satu) keberatan harus diajukan terhadap 1 (satu)

jenis pajak dan 1 (satu) Masa Pajak/Tahun Pajak. Keberatan hanya dapat diajukan

kepada DJP.Keberatan yang diajukan adalah mengenai materi atau isi dari

ketetapan pajak, yaitu jumlah rugi

berdasarkan ketentuan peraturan perundang-undangan perpajakan, jumlah besarnya

pajak, atau pemotongan/pemungutan pajak.SKPKB Pasal 13A yang diterbitkan

terhadap WP yang kealpaannya melakukan tindakan pidana Pasal 38 untuk yang

pertama kali, tidak dapat mengajukan keberatan.

WP

yang mengajukan keberatan tidak dapat mengajukan:

a. Pengurangan/penghapusan sanksi administrasi;

b. Pengurangan/pembatalan skp tidak benar; atau

c. Pembatalan skp dari pemeriksaan tanpa:

1)

Penyampaian

SPHP; atau

2)

Pembahasan

akhir hasil pemeriksaan dengan WP.

Sebelum

mengajukan banding ke Pengadilan Pajak, wajib pajak akan mengajukan upaya hukum

melalui keberatan. Periode Januari-September 2010 terdapat sebanyak 6.500

keberatan yang diajukan wajib pajak di seluruh Indonesia. Pada tahun 2008

mencapai 20.000 keberatan dan tahun 2009 mencapai 13.000 keberatan.Jumlah

sengketa yang tidak sedikit ini menjadi alert bagi kita semua untuk

lebih serius dalam perpajakan.

Syarat

atau ketentuan yang harus dipenuhi oleh wajib pajak dalam mengajukan keberatan,

di antaranya ialah:

1.

Diajukan

tertulis dalam bahasa Indonesia dengan mengemukakan jumlah pajak terutang,

jumlah pajak yang dipotong atau dipungut, atau jumlah rugi menurut perhitungan

wajib pajak disertai alasan yang menjadi dasar perhitungan.

2.

Diajukan

dalam jangka waktu 3 (tiga) bulan sejak tanggal dikirim surat ketetapan pajak

atau sejak tanggal pemotongan atau pemungutan pajak kecuali wajib pajak dapat

menunjukan jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar

kekuasaannya. Keadaan di luar kekuasaan wajib pajak meliputi bencana, alam,

kebakaran, huru-hara/kerusuhan massal, diterbitkan Surat Keputusan Pembetulan

secara jabatan yang mengakibatkan jumlah pajak yang masih harus dibayar yang

tertera dalam surat ketetapan pajak berubah, kecuali Surat Keputusan Pembetulan

yang diterbitkan sebagai hasil Persetujuan Bersam; atau keadaan lain

berdasarkan pertimbangan Direktur Jenderal Pajak.

3.

Wajib

melunasi pajak yang masih harus dibayar sejumlah yang telah disetujui wajib

pajak dalam pembahasan hasil akhir pemeriksaan, sebelum keberatan disampaikan.

4.

Untuk

satu surat keberatan diajukan terhadap satu ketetapan pajak atau

pemotongan/pemungutan pajak.

5.

Mengemukakan

jumlah pajak terutang, pajak dipotong/dipungut, atau rugi dengan disertai

alasan yang menjadi dasar perhitungan (dilampiri dengan fotokopi skp, bukti

pemungutan/pemotongan)

6.

Surat

keberatan ditandatangani oleh WP, atau oleh Kuasa dengan Surat Kuasa Khusus.

WP yang menyampaikan Surat Keberatan yang

belum memenuhi syarat dapat menyampaikan surat keberatan dengan melengkapi

persyaratan yang belum dipenuhi sebelum jangka waktu 3 bulan terlewati. Apabila

hal ini dilakukan maka tanggal perbaikan Surat Keberatan merupakan tanggal

Surat Keberatan diterima.